Sliter du økonomisk? Grip tak i problemet, snakk med vareleverandørene og finansieringskildene dine. Da kan det fort gå godt.

Advokat Paul Aakre

Landbruksvirksomhet har gjennom alle tider vært betinget av forhold bonden ikke selv rår over. Selv om næringen gjennom de senere tiårene nyter godt av støtteordninger som fjerner de verste utslagene av eksempelvis vær/klima, er bonden likevel i stor grad prisgitt så vel vær, som marked og offentlige vedtak. De siste årene har vært preget av skiftende værforhold. Enten har det regnet for mye eller for lite. I tillegg endres offentlige rammebetingelser. Eksempelvis opplever pelsdyrnæringen i dag store utfordringer og er truet av nedleggelse. Slike forhold kan by på økonomiske utfordringer av det alvorlige slaget.

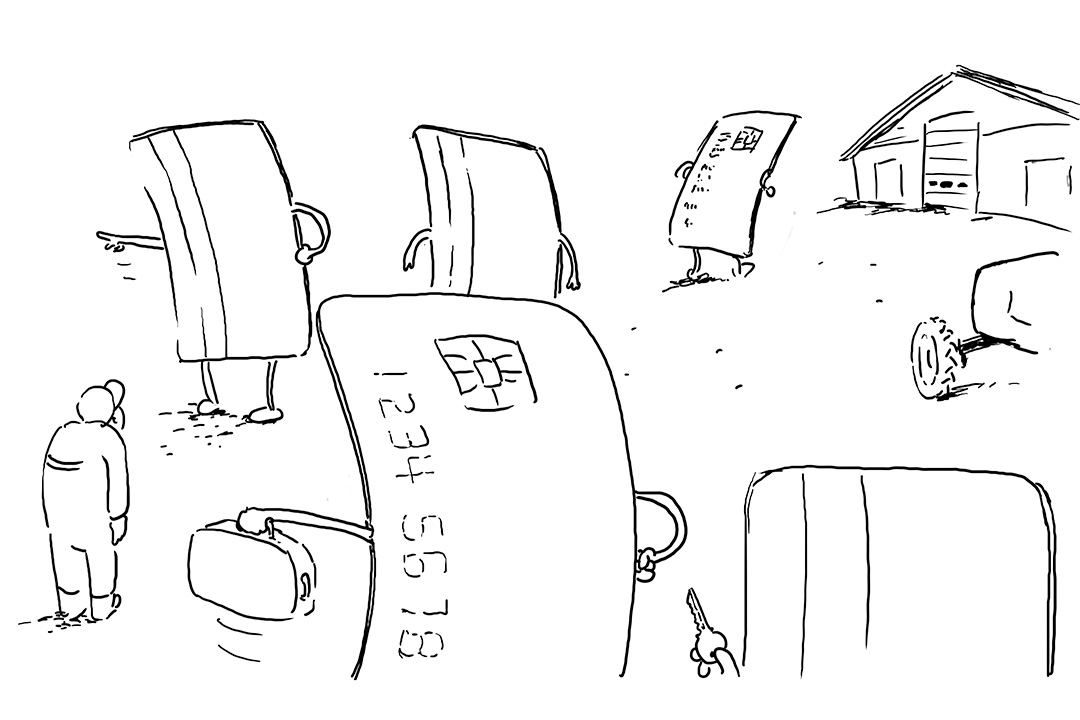

Vårt kontor har gjennom flere tiår behandlet mengder av insolvens saker, herunder konkursbo. Blant disse inngår også bønder med stor kraftfôrgjeld, purkeringer mv. Vi holdt for noen år tilbake foredrag for en rekke sparebanker i vår region. Temaet var kundenes økonomiske utfordringer og bankens håndtering av disse. Vi ble i den forbindelse overrasket over den betydelige gjeldsgraden som preger landbruket. Landbrukseiendommer med gjeld på 5-20 millioner var ikke uvanlig. Det er etablert driftsbygninger for såvel svin som kylling og pelsdyr. Kostbare investeringer som er prisgitt marked og offentlige vedtak.

Stor gjeld betinger høy inntekt. Reduseres inntekten svikter likviditeten, og trekket på kassakreditt-kontoen øker. Slike forhold gir bonden våkenetter. Såvel hus som hjem og yrke er knyttet til den pantsatte eiendommen.

Hva skal du som eier av landbrukseiendommen foreta deg i en slik situasjon? Svaret er forholdsvis enkelt. Det samme som alle andre næringsdrivende med økonomiske problemer bør gjøre – å ta kontakt med bank og gjerne din største leverandør på et tidlig tidspunkt. Du vil normalt oppleve at banken i en slik fase vil være en god medspiller i forhold til løsninger. På samme måte som kemner og skattefut, liker også banken å bli holdt orientert dersom du sliter med betalingene. Kommunikasjon er i denne fasen særdeles viktig. Men er det nok å snakke med banken?

I landbruksnæringen opplever vi i dag at finansiering og pantsettelse er mer uoversiktlig enn i tidligere tider, da långiver/ panthaver normalt var banken. Vi har over en periode på ca 50 år levd med den såkalte driftskreditten for landbruket. En avtale ulike leverandører og finansforetak kan slutte seg til. En avtale der kjøttbransjen og finansinstitusjoner i fellesskap har laget kjøreregler for finansiering og sikkerhet. Vi opplever at denne ordningen i dag er mer fremtredende og konfliktskapende enn for få år tilbake. Avtalen legger opp til salgsplikt for Nortura, leveringsplikt for bonden, og en styring av pengestrømmen som i praksis – når det strammer seg til – byr på utfordringer. Også for bonden som kan oppleve seg fanget i «et nett». Når eksempelvis fôrleverandøren opplever at regningen ikke blir betalt, og krever sikkerhet for fortsatt leveranse, står han overfor en mildest talt uoversiktlig sikkerhetssituasjon. Banken har sikret sin kassakreditt med pant i «alt som kan krype og gå». Nortura viser til såvel tinglyste pant som ikke-tinglyst avtalt salgspant i leverte dyr beregnet på videresalg, tilbakeholdsrett i penger de sitter med etter slakt av dyr mv. Et uoversiktlig landskap.

Du skal likevel snakke med banken, men også med samarbeidspartnere som Nortura og fôrleverandør. Når det gjelder Nortura er situasjonen gjerne slik at selskapet gjennom sin virksomhet har løpende oversikt over din økonomi og drift, og dermed vet når du sliter økonomisk. Men det vil variere fra gård til gård.

Men. At de økonomiske problemene tårner seg opp er ikke ensbetydende med at du går konkurs. Dersom du er tidlig ute – før banken stenger kassakreditten – er det gode muligheter for å etablere ordninger med banken isolert, eller med kreditorfellesskapet generelt. Mao alle du kjøper fra, samt banken som finansierer din virksomhet. Vi kaller det underhåndsakkord. En slik løsning kan gå på betalingsutsettelse, avdragsbetaling, og for kreditorene – i verste fall – gjeldsreduksjon. Det foreligger således mange løsningsalternativ.

Jeg finner grunn til å nevne at dersom du i en økonomisk utfordrende situasjon ønsker eller presses til å foreta «smarte» disposisjoner som ødelegger for dine (øvrige) kreditorer, kan du regne med at dine handlinger vil prege kreditorenes vilje til å finne frem til gode løsninger.

Formålet med denne artikkelen er kun å motivere deg som sliter økonomisk til å gripe tak i problemet, og kommunisere med dine nærmeste samarbeidspartnere som forutsetningsvis er en stor vareleverandør og din finansieringskilde. Du skal også opptre ryddig overfor dine øvrige kreditorer. Da kan det fort gå godt.